Weil das Bundesverfassungsgericht die Einheitswerte als veraltet eingestuft hat, steht nicht nur eine Grundsteuerreform an, sondern bis 2025 muss auch die Höfeordnung überarbeitet werden. Derzeit berät der Deutsche Bundestag über einen Gesetzentwurf des Bundesjustizministeriums. Eine Verabschiedung des Gesetzes in der jetzigen Form gilt als wahrscheinlich. Mit folgenden Änderungen müssen Landwirte rechnen.

Schnell gelesen

Die gesetzliche Abfindung nach Höfeordnung berechnet sich in Zukunft auf Grundlage des neuen Grundsteuerwertes und fällt i. d. R. höher aus als bislang.

Hoch verschuldete Betriebe werden durch eine stärkere Anrechnung der Altschulden vor Überforderung geschützt.

Die Hofeigenschaft bemisst sich ab 2025 ebenfalls am neuen Grundsteuerwert, statt bislang am Wirtschaftswert.

Manche Betriebe fallen aus der Höfeordnung raus, für andere Betriebe greift erstmals die Höfeordnung.

Ein Testament bezieht sich oft auf die (nicht) vorhandene Hofeigenschaft. Landwirte sollten prüfen, ob das so noch passt.

Abfindung und Altschulden

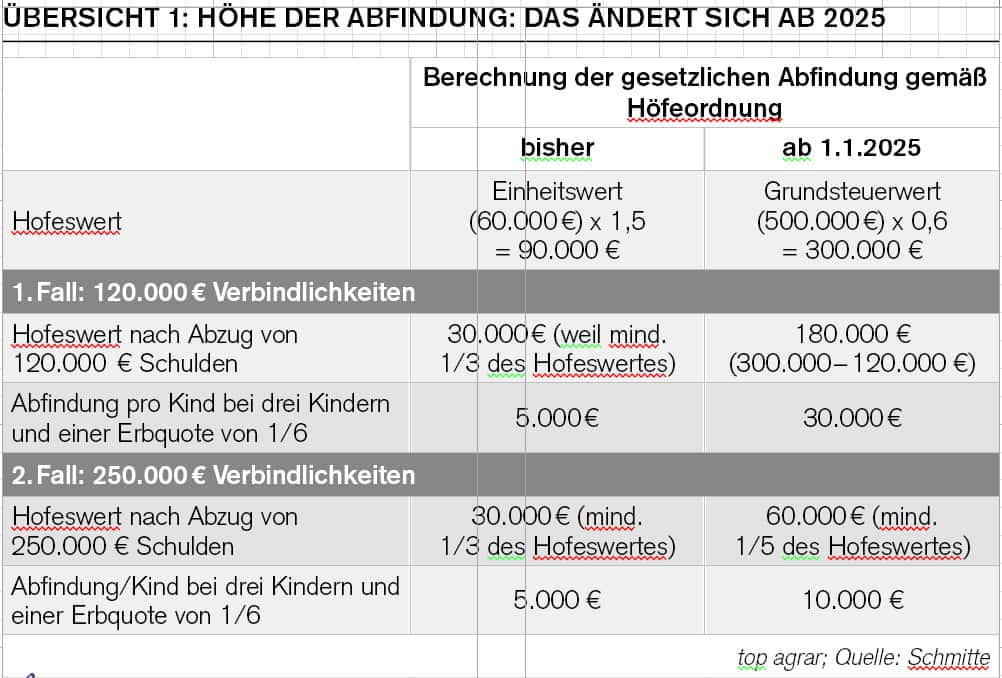

Der Hofeswert zur Berechnung der Hofabfindung beträgt ab dem 1.1.2025 60 % des zuletzt festgestellten Grundsteuerwertes des land- und forstwirtschaftlichen Betriebes statt wie bislang das 1,5-fache des Einheitswertes. Das Betriebsleiterhaus ist darin enthalten.

Nachlassverbindlichkeiten können abgezogen werden, und zwar bis zu einem Mindestwert von 1/5 des Hofeswertes statt wie bisher bis zu 1/3 des Hofeswertes.

Wie gerechnet wird und wie hoch die Abfindung im Vergleich zur bisherigen Regelung ausfällt, zeigt das Beispiel in der Übersicht 1: Ein Landwirt übergibt den Hof an seine Tochter, dabei müssen zwei Geschwister abgefunden werden. Es wird deutlich: Weil der Hofeswert auf Grundlage des Grundsteuerwertes deutlich höher ausfällt als bislang, steigt auch die Abfindung um ein Mehrfaches. Aber: Die anrechenbaren Verbindlichkeiten reduzieren den Hofeswert und damit die Abfindung prozentual stärker als bislang. Dadurch werden gerade hoch verschuldete landwirtschaftliche Betriebe vor einer Überforderung geschützt.

Ab 2025 kein „Hof“ mehr?

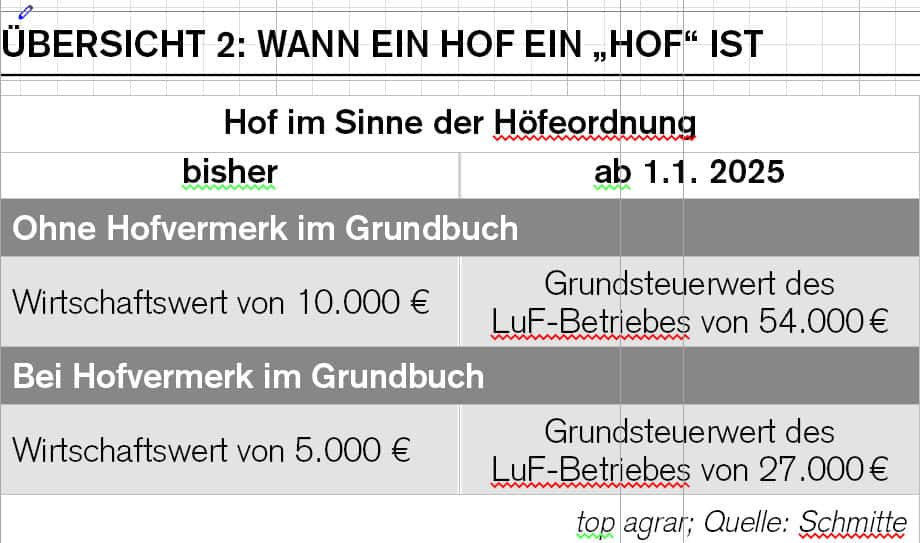

Ob ein landwirtschaftlicher Betrieb überhaupt ein Hof im Sinne der Höfeordnung sein kann, entscheidet der sogenannte Wirtschaftswert. Da sich der bisherige Wirtschaftswert aus dem Einheitswert ableitet, ist auch an dieser Stelle eine Neuregelung notwendig.

Ab 2025 ist ein Hof ein Hof im Sinne der Höfeordnung, wenn der Grundsteuerwert des land- und forstwirtschaftlichen Betriebs bei mindestens 54.000 € liegt. Bislang war ein Wirtschaftswert von mindestens 10.000 € die entscheidende Grenze. Ist der Hofvermerk im Grundbuch eingetragen, besteht die Hofeigenschaft bereits ab einem Grundsteuerwert von 27.000 € (bislang Wirtschaftswert 5.000 €).

Dementsprechend geht ab 2025 die Hofeigenschaft verloren, falls der Hofvermerk gelöscht wird und der Grundsteuerwert eines Betriebes unter die Grenze von 27.000 € sinkt.

Die Einzelheiten zeigt die Übersicht 2.

Zwei Jahre Übergangsfrist

Um Betriebe gegen ein plötzliches Herausfallen aus der Höfeordnung zu schützen, sieht die Neuregelung eine Übergangsregelung von zwei Jahren vor. Danach bleibt ein landwirtschaftlicher Betrieb, der gemäß der Neuregelung ab 2025 kein Hof im Sinne der Höfeordnung mehr ist, aber bis zum 31.12.2024 ein Hof im Sinne der Höfeordnung war und als Hof im Grundbuch eingetragen ist, solange ein Hof im Sinne der Höfeordnung bis der Hofvermerk gelöscht wird – längstens aber bis zum 31.12.2026.

Das betrifft zum Beispiel solche Betriebe, die bislang einen Wirtschaftswert von vielleicht 8.000 € hatten und bei einem eingetragenen Hofvermerk ein Hof im Sinne der Höfeordnung waren, aber ab dem Jahr 2025 einen Grundsteuerwert von unter 27.000 € aufweisen und folglich aus der Höfeordnung rausfallen.

Umgekehrt: Landwirtschaftliche Betriebe, die durch die Neuregelung erstmals unter die Höfeordnung fallen, aber bis 31.12.2024 kein solcher Hof waren, gelten bis zum 31.12.2026 nicht als Hof im Sinne der Höfeordnung – es sei denn, der Besitzer erklärt bei Gericht, dass die Hofeigenschaft bestehen soll. Dies betrifft also Betriebe, deren Grundsteuerwert über 54.000 € liegt, die aber bislang einen Wirtschaftswert von unter 5.000 € hatten.

Jetzt Testament prüfen

Landwirte, deren Betrieb ab spätestens 2027 neu unter die Höfeordnung fällt oder für deren Betrieb die Höfeordnung ab 2027 nicht mehr gilt, sollten ihr Testament prüfen.

Denn möglicherweise geht das Testament von der Hofeigenschaft des Betriebes aus, die aber nunmehr ab spätestens 2027 entfällt. Oder andersherum: Der Inhaber bzw. die Inhaberin des Betriebes ist davon ausgegangen, dass der Betrieb kein Hof im Sinne der Höfeordnung ist, es gilt nun aber spätestens ab dem Jahr 2027 das Höferecht.

Notarkosten

Das Kostenprivileg für Gerichts- und Notarkosten soll erhalten bleiben. Bislang gilt für die Notarkostenberechnung ein verminderter Geschäftswert, wenn ein land- oder forstwirtschaftlicher Betrieb mit Hofstelle übergeben oder vererbt wird.

Beabsichtigt der Übernehmer den Betrieb fortzuführen und bildet der Betrieb unmittelbar nach Vollzug der Übergabe einen nicht nur unwesentlichen Teil der Existenzgrundlage des zukünftigen Inhabers, wurde bislang nicht der Verkehrswert angesetzt, sondern maximal der 4-fache Einheitswert, es sei denn, der Wert der Gegenleistungen war höher. Nunmehr soll ab dem 1.1.2025 der 0,5-fache Grundsteuerwert die Obergrenze bilden.

Ein Beispiel: Bei einem bisherigen Einheitswert von 60.000 € war der 4-fache Einheitswert, also 240.000 €, der Gegenstandswert für die Berechnung der Notarkosten. Bei einem (neuen) Grundsteuerwert von 500.000 € liegt die Grundlage ab 2025 beim 0,5-fachen Grundsteuerwert, also bei 250.000 €.